Il 25 settembre 2024 è entrato in vigore il Decreto Legislativo 6 settembre 2024, n. 125, pubblicato sulla Gazzetta Ufficiale n. 212 del 10 settembre 2024. Questo decreto attua in Italia la direttiva europea 2022/2464/UE, meglio nota come Corporate Sustainability Reporting Directive (CSRD), e introduce importanti novità nella rendicontazione della sostenibilità aziendale.

Che cos'è la CSRD (Corporate Sustainability Reporting Directive)?

La CSRD (Corporate Sustainability Reporting Directive) è una direttiva europea che impone alle imprese l'obbligo di fornire informazioni dettagliate sulla sostenibilità ambientale e altri aspetti legati ai criteri ESG (ambientali, sociali e di governance). Questa direttiva, entrata in vigore il 5 gennaio 2023, ha sostituito la precedente NFRD (Non Financial Reporting Directive - Direttiva 2014/95/UE), che in Italia era stata recepita con il D. Lgs. 254/2016.

Obiettivi della CSRD

L’obiettivo principale della CSRD è migliorare la qualità e la trasparenza delle informazioni di sostenibilità che le aziende devono rendere pubbliche. Essa mira a rendere i dati ESG altrettanto rilevanti quanto i risultati finanziari tradizionali, garantendo che investitori e stakeholder abbiano accesso a report più dettagliati, chiari e standardizzati. Questo consente una migliore comparabilità tra le imprese e un'analisi più accurata dell'impatto delle loro attività in termini di sostenibilità, favorendo decisioni più consapevoli da parte del mercato.

La CSRD si propone quindi di rendere la rendicontazione sulla sostenibilità un aspetto centrale per le imprese, rafforzando la fiducia degli investitori e aumentando la trasparenza sulle performance ESG a lungo termine.

Cosa prevede il nuovo decreto che integra la CSRD?

Il Decreto Legislativo 6 settembre 2024, n. 125 integra la CSRD nell'ordinamento italiano, ampliando e potenziando gli obblighi di reporting per le imprese. La CSRD sostituisce la precedente Non-Financial Reporting Directive (NFRD) e coinvolge non solo le grandi società, ma anche molte PMI quotate e aziende che fanno parte delle catene di fornitura di grandi gruppi.

I punti salienti della nuova direttiva includono:

- Adozione degli European Sustainability Reporting Standards (ESRS): Le aziende devono utilizzare gli standard ESRS per la rendicontazione della sostenibilità, assicurando coerenza e comparabilità tra le diverse imprese.

- Analisi di doppia materialità: Le imprese devono considerare sia l'impatto delle loro attività su ambiente e società (materialità d'impatto), sia l'influenza dei fattori di sostenibilità sul loro modello di business (materialità finanziaria).

- Assurance esterna: È obbligatoria una revisione esterna dei dati di sostenibilità, con garanzia limitata, che sarà poi elevata a una garanzia ragionevole entro tre anni.

- Integrazione nella Relazione di Gestione: Il bilancio di sostenibilità deve essere inserito nel bilancio annuale, anziché essere un documento separato.

- Formato elettronico standard (XHTML): La rendicontazione dovrà essere redatta in un formato elettronico specifico, ESEF/XHTML, per assicurare accessibilità e uniformità.

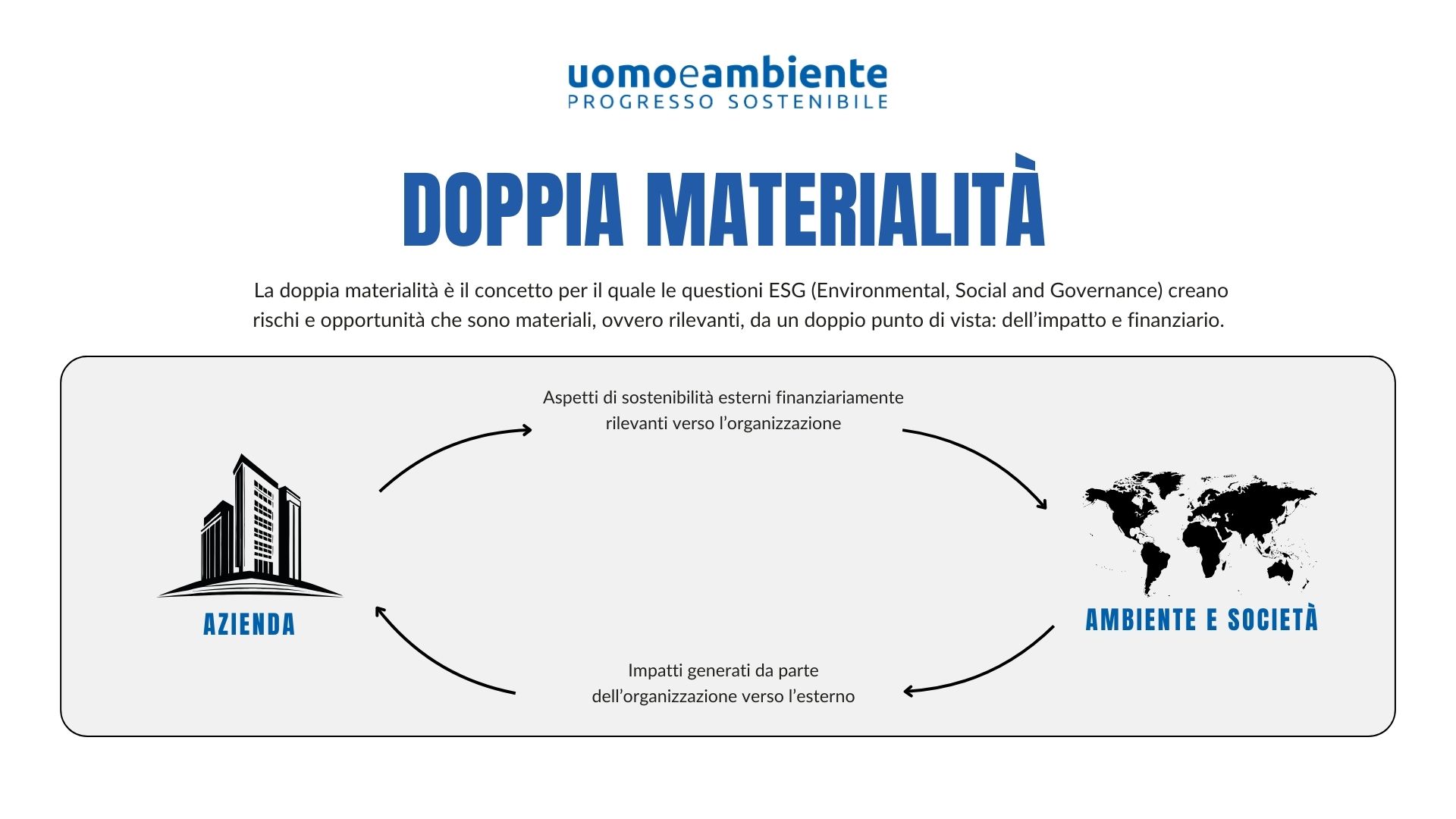

Cos’è la doppia materialità?

La doppia materialità sta modificando profondamente l'approccio delle aziende alla rendicontazione sulla sostenibilità. Questo concetto implica una valutazione che tiene conto non solo di come i fattori ESG influenzano l'azienda, ma anche di come le attività aziendali impattano su questi stessi fattori.Al contrario, la materialità singola si concentra esclusivamente su come le questioni ESG possano influenzare la performance finanziaria e operativa dell’impresa. Questo approccio tradizionale è utilizzato principalmente per identificare rischi e opportunità che potrebbero impattare sui risultati aziendali. La doppia materialità introduce un cambio di prospettiva, considerando anche come le operazioni aziendali influiscono su ambiente e società. Ciò significa che le aziende devono rendicontare non solo i rischi e le opportunità legati alla finanza, ma anche gli effetti che le loro attività producono sugli stakeholder esterni.

La nuova Direttiva Europea sulla rendicontazione di sostenibilità (CSRD) richiede esplicitamente alle aziende di adottare la doppia materialità nei loro report. Questo comporta che le imprese debbano fornire informazioni sia sull'impatto delle questioni ESG sulle loro operazioni (prospettiva outside-in), sia sull'effetto delle proprie attività su ambiente e società (prospettiva inside-out).

ESRS: cosa sono e cosa prevedono gli standard di reporting sostenibilità

Gli ESRS (European Sustainability Reporting Standards) rappresentano i nuovi standard europei per la rendicontazione sulla sostenibilità aziendale, approvati in modo definitivo dalla Commissione Europea nel luglio 2023. Questi standard, sviluppati dall'European Financial Reporting Advisory Group (EFRAG), stabiliscono le modalità, i requisiti e le obbligazioni che le imprese devono rispettare nella rendicontazione ESG.

Gli ESRS comprendono due standard generali e 10 standard specifici, suddivisi tra tematiche ambientali (5 standard), sociali (4 standard) e di governance (1 standard). Questi standard offrono un quadro chiaro per strutturare e presentare le informazioni ESG in maniera trasparente e comprensibile.

La loro elaborazione ha tenuto conto degli standard già affermati a livello internazionale, come i GRI (Global Reporting Initiative) e gli ISSB (International Sustainability Standards Board), al fine di allinearsi con le pratiche globali già esistenti e assicurare coerenza nella rendicontazione. Questi standard offrono un quadro armonizzato e dettagliato per la rendicontazione, aumentando la comparabilità delle informazioni tra le imprese europee.

Chi ha l'obbligo di redigere un bilancio di sostenibilità e da quando?

La CSRD (Corporate Sustainability Reporting Directive) estende l'obbligo di preparare il bilancio di sostenibilità a molte più aziende rispetto alla precedente direttiva NFRD. Di seguito i dettagli su chi deve applicarla, con un approccio graduale.

- Dal 2025 (anno fiscale 2024): La CSRD si applica alle imprese già soggette alla NFRD (Enti di Interesse Pubblico) che superano almeno 2 di questi criteri:

- Più di 500 dipendenti.

- Più di 20 milioni di euro di stato patrimoniale.

- Più di 40 milioni di euro di ricavi netti.

- Dal 2026 (anno fiscale 2025): Si estende alle grandi imprese (anche non quotate) che superano almeno 2 di questi criteri:

- Più di 250 dipendenti.

- Più di 20 milioni di euro di stato patrimoniale.

- Più di 40 milioni di euro di ricavi netti.

- Dal 2027 (anno fiscale 2026): Coinvolge anche le piccole e medie imprese quotate (escluse le micro-imprese), gli istituti di credito piccoli e le imprese assicurative di gruppo che superano 2 di questi criteri:

- Tra 10 e 250 dipendenti.

- Stato patrimoniale tra 350.000 e 20 milioni di euro.

- Ricavi netti tra 700.000 e 40 milioni di euro.

- Dal 2029 (anno fiscale 2028): Coinvolge le società madri con sede fuori dall'UE, se:

- Hanno ricavi superiori a 150 milioni di euro nell'UE negli ultimi due anni.

- Hanno una società figlia o una succursale in UE che soddisfa i requisiti della CSRD, o una succursale con ricavi superiori a 40 milioni di euro.

In sintesi, la CSRD coinvolge progressivamente sempre più aziende, includendo grandi imprese, PMI quotate, e infine società internazionali con legami economici significativi nell'UE.

Come può UOMOeAMBIENTE supportarti nella rendicontazione secondo la CSRD

UOMOeAMBIENTE è al tuo fianco per navigare nel complesso panorama della rendicontazione secondo la CSRD. Offriamo un approccio personalizzato e soluzioni su misura per aiutarti a soddisfare gli obblighi normativi. Grazie alla nostra esperienza, ti guidiamo nell'adozione degli European Sustainability Reporting Standards (ESRS), assicurando che le tue informazioni di sostenibilità siano chiare, complete e conformi. I nostri esperti possono assisterti nella raccolta e analisi dei dati, nonché nella redazione di report che evidenziano sia l'impatto delle tue attività sui fattori ESG che il modo in cui questi influenzano le tue performance aziendali. Siamo qui per supportarti nella costruzione di una strategia di rendicontazione sostenibile e trasparente, rafforzando così la fiducia degli investitori e degli stakeholder.

Se la tua azienda è pronta a rispondere agli obblighi della CSRD e desidera realizzare un bilancio di sostenibilità efficace e conforme, noi siamo qui per aiutarti! La nostra esperienza nel settore ci consente di guidarti attraverso ogni fase del processo, garantendo che il tuo report non solo soddisfi i requisiti normativi, ma comunichi anche il tuo impegno verso la sostenibilità in modo chiaro e coinvolgente.

Contattaci per una consulenza e scopri come possiamo supportarti nella creazione del tuo bilancio di sostenibilità!