Il mondo sta affrontando sfide senza precedenti, come il cambiamento climatico e la perdita di biodiversità, che stanno modificando radicalmente il panorama degli investimenti. In risposta a queste sfide, l'Unione Europea e altre giurisdizioni stanno adottando misure politiche volte ad accelerare la transizione verso un'economia più sostenibile.

Un elemento chiave di questo sforzo è la recente adozione della Corporate Sustainability Due Diligence Directive (CSDDD), nota anche come Supply Chain Act. La direttiva introduce nuovi obblighi per le grandi aziende di svolgere una due diligence in materia di sostenibilità, con l'obiettivo di prevenire e mitigare gli impatti negativi delle loro attività e catene del valore sui diritti umani e sull'ambiente.

La Direttiva CSDDD in parole semplici: cosa cambia per le imprese?

Le imprese svolgono un ruolo fondamentale nella costruzione di un'economia e di una società sostenibili. Saranno obbligate a identificare e, se necessario, prevenire, porre fine o mitigare gli impatti negativi delle loro attività sui diritti umani, come il lavoro minorile e lo sfruttamento dei lavoratori, e sull'ambiente, come l'inquinamento e la perdita di biodiversità. Queste nuove norme offriranno alle imprese certezza giuridica e condizioni di parità, mentre per i consumatori e gli investitori garantiranno maggiore trasparenza. Le nuove regolamentazioni dell'UE favoriranno la transizione verde e proteggeranno i diritti umani sia in Europa che altrove.

Cosa devono fare le imprese?

- Due diligence: Le aziende dovranno integrare la due diligence nei loro processi aziendali, valutando e gestendo i rischi di impatti negativi. Questo include la mappatura delle catene di approvvigionamento, l'identificazione dei rischi, l'implementazione di azioni per prevenirli o mitigarli, e il monitoraggio dell'efficacia delle loro azioni.

- Governance: La due diligence deve essere integrata nella strategia e nella governance aziendale, con la definizione di responsabilità chiare e l'adozione di misure per assicurare il continuo miglioramento del piano d'azione.

- Supporto alle PMI: Le grandi imprese dovranno supportare i loro partner commerciali di piccole e medie dimensioni ad adempiere ai requisiti della direttiva.

- Piano di transizione: Le aziende dovranno sviluppare un piano per allineare il loro modello di business con gli obiettivi dell'Accordo di Parigi sui cambiamenti climatici, contribuendo alla lotta contro il riscaldamento globale.

La CSDDD rappresenta una sfida significativa per le imprese, che dovranno adottare nuove procedure e controlli per conformarsi alla direttiva. Tuttavia, offre anche l'opportunità di migliorare la propria reputazione, ridurre i rischi e diventare più competitive nel lungo termine.

Chi è soggetto alla CSDDD e quando?

La CSDDD si applica a:

- Società madri e imprese dell'UE: con più di 1.000 dipendenti e un fatturato globale superiore a 450 milioni di euro.

- Franchisee: con un fatturato superiore a 80 milioni di euro nell'UE, di cui almeno 22,5 milioni derivanti da diritti di licenza.

- Società madri, imprese e franchisee di paesi terzi: che raggiungono le stesse soglie di fatturato nell'UE.

Scadenze per l'adeguamento:

- Entro 2 anni: gli Stati membri devono recepire la direttiva nel diritto nazionale e istituire un'autorità di controllo per garantirne il rispetto.

- A partire dal 2027: la direttiva si applicherà alle imprese con più di 5.000 dipendenti e un fatturato superiore a 1.500 milioni di euro.

- A partire dal 2028: la direttiva si applicherà alle imprese con più di 3.000 dipendenti e un fatturato superiore a 900 milioni di euro.

- A partire dal 2029: la direttiva si applicherà a tutte le altre imprese rientranti nell'ambito di applicazione (cioè, quelle con più di 1.000 dipendenti e un fatturato superiore a 450 milioni di euro).

È importante sottolineare che la direttiva prevede misure di sostegno e protezione per le piccole e medie imprese (PMI), anche se non sono direttamente interessate dalla normativa. Questo perché le PMI potrebbero essere indirettamente colpite in quanto partner commerciali all'interno delle catene di approvvigionamento.

L’Intersezione tra Due Diligence e ESG

La due diligence ESG rappresenta il processo di valutazione delle politiche e dei fattori di rischio ambientali, sociali e di governance di un’azienda, al fine di offrire un quadro informativo esaustivo per decisioni di investimento etiche e meno rischiose, fusioni e acquisizioni, e valutazione di nuove relazioni commerciali con fornitori e partner.

- Ambientale (Environmental): l'analisi ESG si estende oltre il mero rispetto delle normative legislative, focalizzandosi sulle azioni concrete adottate dalle aziende per proteggere l'ambiente dall'impatto delle proprie attività. Questo comprende la riduzione delle emissioni, dei consumi e il miglioramento dell'efficienza energetica, oltre alla gestione responsabile dei rifiuti, al risparmio idrico e all'uso sostenibile delle risorse naturali. Inoltre, include l'implementazione di valutazioni del ciclo di vita dei prodotti.

- Sociale (Social): nell'ambito dei rischi sociali, l'analisi ESG considera la sicurezza dei prodotti, il livello di soddisfazione dei clienti, l'attenzione ai diritti umani, la sicurezza e la formazione dei dipendenti, nonché l'inclusione nella crescita e nelle iniziative comunitarie. Include anche la trasparenza nelle informazioni fornite ai clienti e la gestione della catena di approvvigionamento, oltre alla protezione dei dati dei clienti.

- Governance: la governance, essenziale secondo gli ESG strategist delle banche d'investimento, costituisce un prerequisito fondamentale. Questo include l'adozione di politiche etiche aziendali, criteri trasparenti per la selezione e la compensazione dei dirigenti, misure di protezione della privacy, e procedure per prevenire comportamenti anticoncorrenziali, corruzione e riciclaggio di denaro. Una governance solida è essenziale per condurre un'analisi efficace degli impatti ambientali e sociali di un'organizzazione.

Un’accurata due diligence ESG aiuta gli investitori a identificare e mitigare i potenziali rischi e cogliere opportunità.

L'Evoluzione della Due Diligence: Fattori Sociali e di Governance oltre l'Ambientale

La due diligence, una pratica consolidata anche per operazioni di dimensioni ridotte, ha notevolmente ampliato il suo ambito di applicazione. Se in passato essa si limitava a valutare l'affidabilità, la trasparenza, la legalità e la solidità economico-finanziaria della parte analizzata, oggi è necessario includere parametri più ampi. Tra questi, le condizioni di lavoro, il rispetto dei diritti umani, la conformità ai requisiti ambientali, la trasparenza e l'affidabilità della governance aziendale, il rispetto dei diritti dei consumatori, l'uguaglianza di genere e il bilanciamento tra lavoro e vita privata. Inoltre, si considerano anche l'impatto dei cambiamenti tecnologici, digitali e di mercato sulla capacità produttiva, la strategia commerciale e l'efficienza organizzativa della società target.

Se l'aspetto ambientale (fattore "E") ha sempre occupato un ruolo di primo piano nella valutazione della sostenibilità aziendale, oggi l'attenzione degli stakeholder si sta spostando anche sugli aspetti sociali e di governance (fattori "S" e "G"). Esiste un collegamento diretto tra la creazione di valore e il rispetto dei criteri ESG (Environmental, Social, Governance).

Fare impresa in modo sostenibile influisce positivamente sui flussi di cassa, favorendo la crescita dei profitti e riducendo i costi. Inoltre, minimizza gli interventi normativi e legali e aumenta la produttività dei dipendenti. Di conseguenza, la gestione dei rischi ESG rappresenta un'opportunità per gli investitori di includere nel proprio portafoglio aziende di maggiore valore.

Quadro Normativo ESG

Negli ultimi anni, l’Unione Europea ha introdotto diverse normative per migliorare la trasparenza aziendale e la rendicontazione della sostenibilità.

- Corporate Sustainability Reporting Directive (CSRD): entrata in vigore a gennaio 2023, la CSRD impone alle imprese dell’UE di riferire sugli aspetti ESG delle proprie operazioni, introducendo gli European Sustainability Reporting Standards (ESRS) per allinearsi agli standard internazionali.

- Corporate Sustainability Due Diligence Directive (CSDDD): questa direttiva mira a garantire che le imprese identifichino, prevengano, attenuino e rendano conto degli impatti negativi sui diritti umani e sull’ambiente nelle loro operazioni e value chains. La CSDDD obbliga le imprese a condurre una due diligence non solo sulle proprie operazioni, ma anche sulle filiali e sulle singole entità della loro catena del valore. Dopo un percorso travagliato, lo scorso 24 aprile, la direttiva è stata approvata dal Parlamento europeo con 374 voti favorevoli, 235 contrari e 19 astensioni. Le nuove norme riguarderanno sia le società madri che le imprese dell’Unione Europea con più di 1.000 dipendenti e un fatturato globale superiore a 450 milioni di euro.

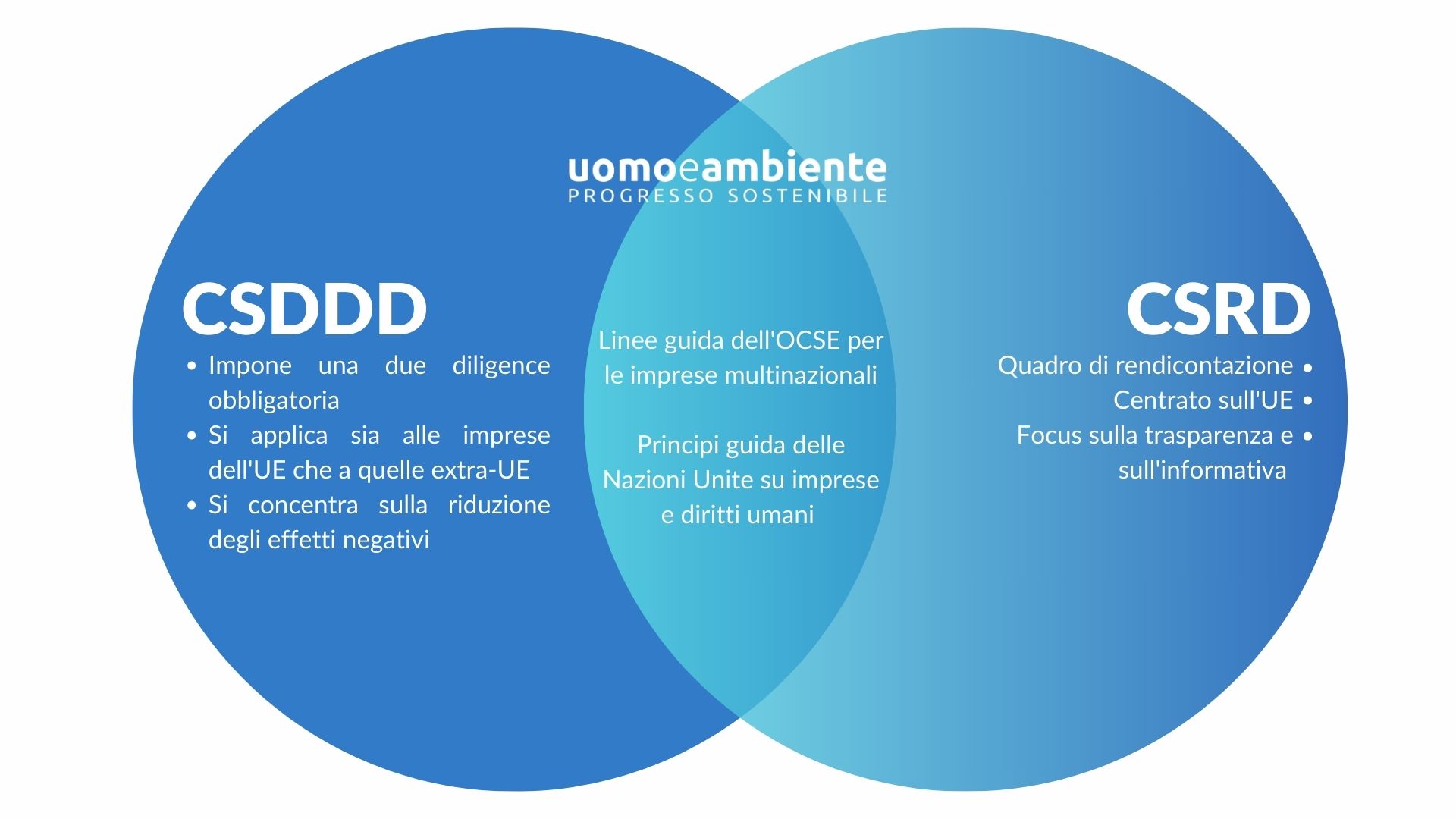

CSDDD e CSRD: differenze

Mentre sia la Corporate Sustainability Due Diligence Directive (CSDDD) che la Corporate Sustainability Reporting Directive (CSRD) mirano a promuovere la trasparenza nelle catene di approvvigionamento aziendali, presentano funzionalità distinte:

CSDDD: Focus sull'Azione

- Due Diligence Obbligatoria: Le aziende sono tenute a indagare e affrontare attivamente gli impatti ambientali e sui diritti umani delle proprie operazioni e catene di approvvigionamento.

- Applicazione Globale: Si applica a società UE e non UE con una significativa presenza nell'UE, indipendentemente dalla loro sede.

- Riduzione degli Impatti Negativi: L'obiettivo principale è garantire che le aziende adottino misure concrete per prevenire o minimizzare gli impatti negativi sull'ambiente e sui diritti umani.

CSRD: Focus sul Reporting

- Quadro di Reporting: Stabilisce linee guida per le aziende per comunicare i loro sforzi e pratiche di sostenibilità attraverso gli European Sustainability Reporting Standards (ESRS).

- Centrica sull'UE: Si applica alle società che operano all'interno dell'Unione Europea.

- Trasparenza e Divulgazione: Mira a garantire una reportistica coerente e comparabile delle prestazioni ESG (Ambientali, Sociali e di Governance), fornendo agli stakeholder una chiara comprensione degli sforzi di sostenibilità di un'azienda.

Entrambe le direttive si basano in gran parte su quadri internazionali esistenti come le Linee guida OCSE per le imprese multinazionali e i Principi guida delle Nazioni Unite su Imprese e Diritti Umani. Le aziende che già aderiscono a questi quadri sono ben posizionate per la conformità.

Come possiamo aiutarti noi di UOMOeAMBIENTE?

UOMOeAMBIENTE non solo supporta le organizzazioni nella preparazione del Bilancio di Sostenibilità conforme alla Corporate Sustainability Reporting Directive (CSRD), ma anche nell'implementazione di azioni concrete attraverso percorsi personalizzati di sostenibilità e assistenza per l'ottenimento di certificazioni che attestano l'efficacia delle misure adottate.

Questo approccio integrato non solo assicura la conformità normativa, ma aiuta le aziende a gestire attivamente gli impatti ambientali, sociali e di governance delle proprie operazioni e catene di approvvigionamento. Offriamo supporto completo per migliorare la trasparenza e l'efficacia delle pratiche sostenibili, posizionando le aziende in modo competitivo nel panorama emergente della sostenibilità globale.

Contattaci oggi stesso per scoprire come possiamo supportare la tua azienda nel rispettare le nuove normative europee e nel perseguire un futuro sostenibile e redditizio.

Scopri i nostri servizi: